财政部、税务总局发布《关于车辆购置税有关具体政策的公告》,对《中华人民共和国车辆购置税法》部分内容做了进一步明确,新规自2019年7月1日起施行。

《关于车辆购置税有关具体政策的公告》执行后,纳税人购买自用应税车辆实际支付给销售者的全部价款,依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款。

购置税应税额=应税车辆的计税价格x购置税税率(10%)

7月1日前

按照官方指导价12万,最低计税价格为10万元,而折扣后不含税价低于10万元,需按照最低计税价格进行计算

10万x10%=1万元

7月1日后

按照实际购买价格10万元申报计税价格

10万÷(1+13%)x10%=8850元

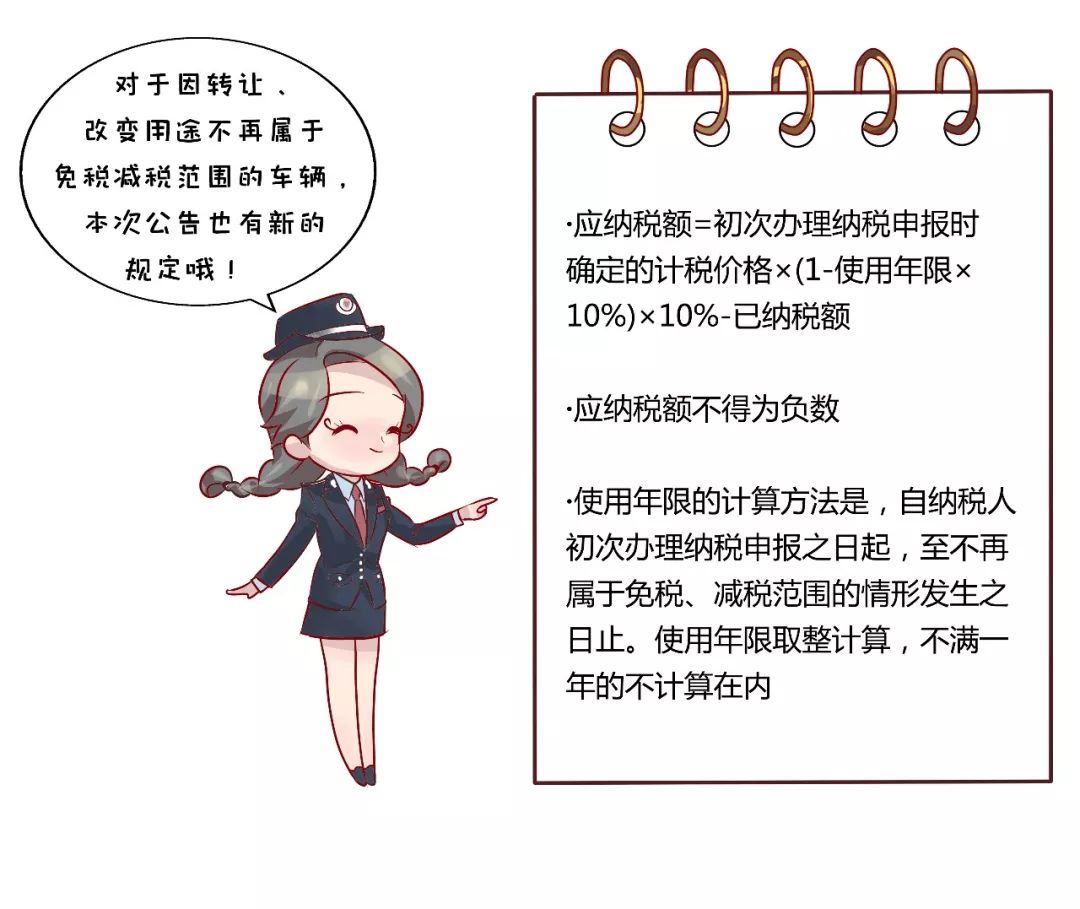

公告规定:地铁、轻轨等城市轨道交通车辆,装载机、平地机、挖掘机、推土机等轮式专用机械车,以及起重机(吊车)、叉车、电动摩托车,不属于应税车辆。

已征车辆购置税的车辆退回车辆生产或销售企业,纳税人申请退还车辆购置税的:

➩ 应退税额=已纳税额×(1-使用年限×10%)

➩ 应退税额不得为负数

➩ 使用年限的计算方法是,自纳税人缴纳税款之日起,至申请退税之日止

6月1日起,纳税人在办理车购税纳税业务时,税务机关不再打印、发放车辆购置税完税证明,真正实现车购税完税证明无纸化操作。

来源:长沙税务

编辑:贺纯